Récemment, la chaîne Thinkerview recevait Charles Gave et Olivier Delamarche. Tous deux ont des lectures intéressantes de l’économie. En revanche, Charles Gave a une foi en la « main invisible » du marché particulièrement aveugle.

La « main invisible »

Introduite par Adam Smith au XVIIIème siècle, le concept de « main invisible » est facile à comprendre. Adam Smith théorise que l’ensemble des gens qui s’affairent chacun très égoïstement à leurs propres intérêts finit en réalité par servir l’intérêt général.

La première hypothèse sous-jacente est qu’on n’est jamais aussi motivé que lorsqu’on s’affaire pour soi-même. Si Adam Smith, avait pu voir l’Union Soviétique, cela aurait apporté de l’eau à son moulin. Une nation toute entière devenue improductive à cause d’une planification globale où plus personne ne se sent impliqué, quelle aubaine ! Du coup, l’antithèse est que la compétition à outrance est le système le plus productif, et donc le meilleur pour l’ensemble de la société.

La deuxième hypothèse est que la somme de tous les intérêts tend vers l’intérêt général. En effet, on part du principe que chaque acteur de l’économie a des intérêts divergents. Du coup, il est logique de penser que la somme de tous ces intérêts est représentatif de l’intérêt commun.

Des contre-exemples

L’Union Soviétique semble donner une « preuve » que lorsqu’on n’utilise pas la « main invisible », tout part en cacahuète. Mais en logique, le fait de démontrer non-non-A ne veut pas dire que A est vrai.

L’interviewer demande à Charles Gave s’il faut rouvrir les dossiers du passé. Sous-entendu, toutes ces « affaires » où l’intérêt général n’était pas vraiment au rendez-vous. Charles Gave répond qu’il ne faut pas juger les actions du passé avec les standards d’aujourd’hui. C’est une évidence, il faut remettre les choses dans leur contexte. Pour autant, cela n’excuse pas les comportements prédateurs perpétrés en toute connaissance de cause. Il est particulièrement important de réouvrir ces dossiers. Apprendre du passé peut nous permettre de ne pas commettre à nouveau les mêmes erreurs.

Prenons quelques exemples, parmi les plus connus. Évidemment, il s’agit de cas où les fraudeurs ont été pris « la main dans le sac ». Il y a probablement beaucoup de cas que l’on ne connaîtra jamais.

Le Cartel Phœbus

Dans les années 20, les principaux fabricants d’ampoules signent un accord pour limiter la durée des ampoules à 1000 heures de fonctionnement. Eh oui, plus la durée de vie d’une ampoule est élevée, moins on vend d’ampoules. C’est un cas typique où tous les acteurs ont en réalité exactement le même intérêt : tous y gagnent à réduire la durée de vie des ampoules pour tous les fabricants.

La « main invisible » aurait-elle pu empêcher cette situation ? En théorie, oui. Il suffisait qu’une entreprise vende des ampoules à durée de vie très élevée. Dans la pratique, c’est effectivement arrivé. Mais il aura fallu attendre presque 10 ans. On fait plus efficace !

Mis à part le gaspillage et les coûts élevés pour les consommateurs, l’impact sur l’Humanité de cet épisode est assez faible. En revanche, lorsqu’on parle de santé, il y a d’autres scandales beaucoup plus graves.

L’industrie du tabac

Après la seconde guerre mondiale, l’industrie du tabac est un énorme cartel avec un but commun évident : montrer au monde que le tabac est sans danger pour la santé. Aucune entreprise du secteur ne serait assez folle pour démontrer que le tabac provoque des cancers, c’est une évidence. Cela signifierait mettre la clé sous la porte immédiatement.

À l’époque, les médecins sont même payés pour vanter les mérites de telle ou telle marque. Des études – bidon, évidemment – sont financées en masse par l’industrie pour montrer l’innocuité du tabac, voire même ses bénéfices ! « Autre temps, autres mœurs » ? Sans doute. Ce ne serait excusable que si les dirigeants ne savaient pas que le tabac était dangereux. Or, ils savaient. Niaient. Mentaient.

Il faudra attendre des décennies avant que leurs mensonges éclatent finalement au grand jour. Dans cette histoire, combien de millions de cancers la « main invisible » a-t-elle causé ?

Le DDT

Doit-on ouvrir les dossiers comme celui du DDT ? Oui, évidemment.

Le DDT est un insecticide qui a des effets terribles sur l’environnement… et sur les humains. En particulier, il provoque des cancers. Là encore, il me paraît évident, même si nous n’avons pas de preuves, que les fabricants connaissaient très tôt l’impact de leur produit sur l’environnement.

Il faudra attendre qu’une lanceuse d’alerte tire la sonnette d’alarme pour que le DDT soit interdit… aux États-Unis, mais toujours vendu et utilisé dans le reste du monde. Belle hypocrisie ! Où était donc la main du marché à ce moment-là ? On savait pourtant parfaitement que l’insecticide était nocif. Mais il valait mieux écouler les stocks dans les pays pauvres que de perdre de l’argent ! La main invisible ne prend pas de gants.

Entente dans les télécoms

Il y a évidemment bien d’autres histoires en-dehors de la santé – j’aurais pu parler du Mediator, par exemple.

Dans les années autour de 2000, les trois principaux opérateurs de téléphonie mobile français signent des accords secrets pour garder des prix élevés. Là encore, il ne s’agit pas d’une « erreur involontaire ». Il s’agit au contraire d’une très claire volonté de nuire… ou plus exactement de profiter au maximum aux dépens du consommateur. Où était donc la main du marché pour empêcher une telle entente ?

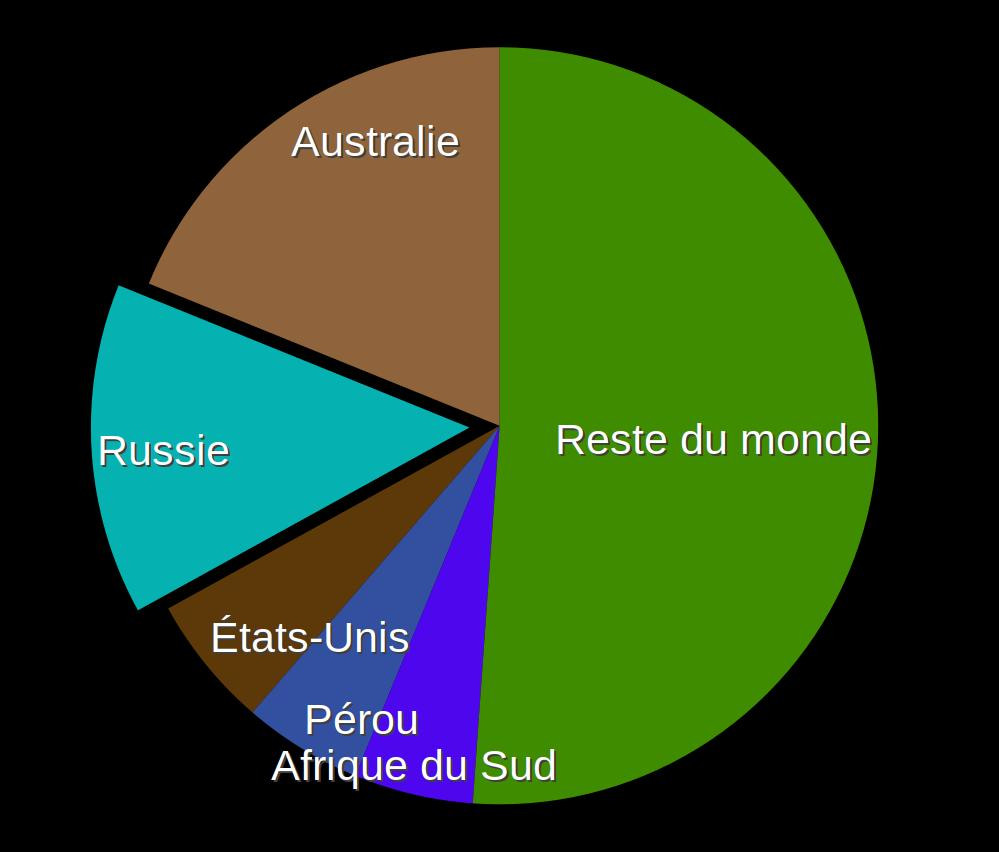

Le pillage des ressources

Il faut le reconnaître et ne pas hésiter à l’affirmer : dans la frénésie sans fin de concurrence actuelle, tout le monde dans l’industrie est totalement à l’unisson. Il est beaucoup plus profitable de piller les ressources que de ne pas les exploiter.

Où est donc la main du marché lorsqu’il s’agit d’arrêter la déforestation au Brésil ? Que fait-elle pour sauver forêts rasées en Océanie pour y planter des palmiers ? Dit-elle stop lorsqu’on détruit l’environnement absolument partout, jusqu’au fond des océans ? La main piétine, écrase, extermine. C’est un fait vérifiable, partout autour du globe. La main n’est jamais rassasiée, elle en veut toujours plus. Et si tout cela passe par raser la planète de A à Z, les requins n’hésiteront pas une seule seconde, pour être plus compétitifs que la concurrence.

Explication

L’explication de ces contre-exemples est en fait très simple.

La théorie de la main invisible part du principe que tous les acteurs n’ont pas les mêmes intérêts. Et pourtant, dans une économie de marché, toutes les entreprises ont en réalité un seul et même but : être les plus rentables possible. On pourra arguer qu’une entreprise peut également être « éthique », ou même à l’image du slogan initial de Google « ne pas être mauvaise ». Tout cela n’est que du marketing. Une entreprise qui n’est pas profitable comparée à ses concurrents est tout simplement vouée à disparaître. Et ce, quelles que soient les « valeurs » qu’elle communique.

D’une certaine manière, ils sont tous en conflit d’intérêts : tous ont en réalité le même but. Même si celui-ci peut être atteint de plein de manières différentes, il reste tout de même des constantes :

- exploiter des enfants dans un pays en développement restera toujours beaucoup plus rentable que d’employer des adultes d’un pays développé où les salaires sont beaucoup plus élevés et les protections sociales plus strictes,

- rejeter sauvagement les déchets toxiques dans la rivière d’à côté est toujours moins cher que de les retraiter avec des moyens chimiques et de les jeter dans des endroits sécurisés,

- lorsque tous les autres mentent sur leurs publicités, il n’y a pas d’autre choix que de mentir à son tour si on ne veut pas disparaître,

- une équipe marketing pour vendre du rêve est toujours plus efficace que de devoir réellement être totalement éthique, éco-responsable, éco-renouvelable, etc. L’esbrouffe ne coûte pas cher, une usine de traitement des déchets, si.

La magie du marketing

Il y a un autre argument classique mis en avant par les adeptes de la « main invisible ». Les entreprises « non éthiques » finissent par perdre leurs clients au profit d’entreprises « éthiques ». Typiquement, Charles Gave prétend dans l’interview que « toutes les entreprises sont éco-sociales ». Soit-disant, personne ne va acheter chez les entreprises qui ne le sont pas. La bonne blague !

À l’heure où l’écologie est présentée comme une préoccupation majeure, on voit parfaitement comment le « green washing » permet de faire avaler des couleuvres à la population. Dans mon livre « La monnaie : ce qu’on ignore », je parle des biais cognitifs. Ici, de nombreux biais entrent en jeu. Au final, ce n’est pas la vérité qui compte, mais uniquement la perception qu’ont les gens de l’entreprise. Et cette perception peut être forgée de toute pièces, grâce à la publicité et au marketing.

Il est très facile de clamer haut et fort qu’on est « éco-social ». Les services marketing savent parfaitement mettre un coup de pinceau vert sur les pires gabegies écologiques. Ils savent également mettre en avant le tout petit pourcentage de l’entreprise qui œuvre à être plus éco-responsable, même si ce n’est que pour camoufler tout le reste. Toutes les grandes entreprises ont des équipes dédiées uniquement à cette tâche. Et il n’y a pas à dire, elles font des miracles.

La cause des causes

Pendant trois heures de débat, il est tout de même curieux que ces économistes chevronnés n’aient pas soufflé mot du problème principal, de la cause des causes de tout cela. Il s’agit de la création monétaire.

Charles Gave pourrait probablement arguer que c’est effectivement la faute des banques centrales. En effet, selon lui tout est la faute de ces institutions qui mettent les pieds dans le plat du marché. Celui-ci devrait être laissé tranquille pour qu’il se régule tout seul. Mais Charles, c’est exactement ce qui se passe !

Effectivement les banques centrales créent un peu de monnaie. Mais pour rappel, l’essentiel de la monnaie est créé par les banques privées. Et ce, sans aucune intervention extérieure. Ce sont bien elles qui sont censées être les garantes de créer de la monnaie pour ce qui est « le plus efficace ». Ou plus exactement, le plus rentable.

La main invisible est déjà là !

Dans les faits, ce sont les banques privées, dont le but est toujours la rentabilité à tout prix, qui choisissent ce qui va être financé, et ce qui ne va pas l’être. Chaque banque œuvre dans son propre intérêt… mais de toute évidence la somme des intérêts particuliers du système bancaire n’équivaut pas exactement à l’intérêt général.

Où sont donc ces systèmes de santé qui devraient nous permettre de lutter efficacement contre des épidémies, alors que tout le système de santé est de plus en plus privatisé ? Où sont donc ces systèmes ultra-efficients du marché permettant d’éviter l’accumulation morbide de capital par une petite minorité d’acteurs, pendant que le reste de la population sombre toujours plus dans la pauvreté ? La privatisation de la « gestion des vieux » est là aussi totalement catastrophique, avec un rapport qualité-prix totalement ubuesque pour l’individu lambda, mais évidemment extrêmement profitable pour les gestionnaires. Et tout cela dans une période où on n’a cessé de privatiser les acteurs du secteur.

Tout cela n’est dû qu’à un seul facteur : ce sont les banques privées qui décident ce qui est financé ou non. Exemple typique de la « main du marché ». Nous devrions nous en inspirer pour comprendre que cette main invisible est destructrice, et qu’elle n’a rien à voir avec « l’intérêt général ».

La démocratie

Pour terminer leur démonstration, nos deux sbires finissent par parler de « démocratie ». De leur point de vue, l’État, quel qu’il soit, fait toujours n’importe quoi. Il n’y a rien de plus intelligent que le « chaos constructif », selon eux. L’État déstabilise l’équilibre, et tous les dysfonctionnements sont de sa faute.

Mais là encore, les hypothèses de départ sont fausses. L’État tel que nous le connaissons n’est en réalité rien d’autre qu’une oligarchie, un ensemble d’individus qui contrôlent toutes les décisions et font toujours pencher la balance de leur côté. Il n’est en aucun cas l’organisme impartial qu’on tente de nous vendre, et qui permettrait de faire régner « l’intérêt général ». L’État sous forme d’élites auto-proclamées élues n’est en réalité qu’un cartel de plus que la main invisible ne saurait éliminer.

Le rôle de l’État, le vrai, celui où « l’État, c’est nous », est de protéger les Citoyens des requins qui se revendiquent de la main invisible, en lui tordant le cou une bonne fois pour toutes. Et ce, sans pour autant tout transformer en plans, kolkhoses et sovkhoses. Car non, la vie n’est jamais juste toute blanche ou toute noire. Quiconque présente une dichotomie aussi absurde n’est qu’un manipulateur.