« L’heure est grave, le grand retour des bottes se fait entendre en Europe ! » Voilà ce qu’on entend un peu partout en ce moment.

Même si je sais que ce billet va m’attirer les foudres de certains, j’aimerais apporter un peu de factuel à l’excitation et l’émotion ambiante. Apporter des solutions aussi. Car « faire barrage au fascisme » est parfaitement possible dans la situation actuelle, et même extrêmement simple. Il suffit d’analyser la situation posément et sans parti pris.

Mes lecteurs le savent : je hais le racisme. J’ai déjà démonté dans mon livre « Le Président Providentiel » le concept de races. J’ai aussi montré dans ce billet que la couleur de peau est une simple réaction de survie du corps humain en fonction de l’exposition au soleil d’une population. Logiquement, juger une personne par le simple prisme de sa couleur de peau ou tout autre aspect physique me paraît tout simplement stupide.

Par ailleurs, mes lecteurs savent aussi que les élections et les partis politiques sont des leurres de démocratie. Ce sont des pièges qui transforment des citoyens souverains en électeurs-soumis. Par ailleurs, le système de partis a la caractéristique fondamentale de nous renvoyer systématiquement au « vote utile », ainsi qu’à choisir le moins pire parmi les pires. Et finalement à nous renvoyer dans la dualité qu’on nous présente actuellement : c’est l’un ou l’autre des extrêmes.

Ces petits rappels énoncés, passons aux faits.

Le symptôme

Le problème est très simple : le Rassemblement National est crédité d’une majorité par certains sondages pour les législatives imminentes.

Bien sûr, cela peut faire peur, au vu des déclarations de certains membres de ce parti, ouvertement racistes.

On peut se poser alors la question : 35 % de la population française serait donc raciste et xénophobe ? Que faire dans ce cas ?

Il suffit de se pencher sur des études pour comprendre qu’il n’en est rien. L’essentiel des votes pour le Rassemblement National se résume à ceci :

une petite minorité effectivement raciste et xénophobe,

une large majorité qui votent par dépit, en vote de contestation, avec comme principale préoccupation leur sécurité de tous les jours ainsi que l’impossibilité de joindre les deux bouts tout en travaillant, avec la perception que ceux qui vivent d’aides sociales se portent mieux que ceux qui travaillent.

Alors, que ce soit bien clair : je ne dis pas qu’il n’y a pas de racisme dans les cadres du FN ou même dans son électorat, je constate simplement que ce n’est pas du tout ce qui fait gagner ce parti aux élections actuellement. Ce qui le fait gagner, ce sont des gens normaux, qui n’en ont rien à faire de la couleur de peau, mais qui veulent tout simplement vivre en paix, et qui ne le peuvent plus.

Notes sur les programmes des principaux partis

Regardons très rapidement l’essentiel des mesures proposées par les trois principaux partis : les Macronistes, le Front Populaire et le Rassemblement National.

Je ne vais pas m’attarder sur le premier, on connaît déjà le programme, pour en avoir mangé jusqu’à plus soif depuis 7 ans.

Du côté du Front Populaire, les mesures phares sont la lutte pour le pouvoir d’achat par la taxation des riches, le soutien à l’Ukraine et à la Palestine, des mesures écologistes, la lutte contre le racisme – et un soutien non dissimulé à la continuation de l’immigration telle qu’elle existe aujourd’hui.

En face, que propose le Rassemblement National qui attire les votes ? Simple. « Virons les immigrés, en particulier les délinquants, pour assurer la sécurité des Français ». C’est à peu près tout ce que lit un votant moyen du RN aujourd’hui. Tout le reste est du blabla. Il y a aussi quelques mesures de soutien du pouvoir d’achat, qui peuvent inciter les couches les plus basses de la population à voter pour le RN, et d’une certaine façon ces mesures sont en fait très compatibles avec celles que propose le Front Populaire.

Petit aparté, que mes lecteurs connaissent déjà mais qu’il est toujours bon de rappeler : évidemment, en terme d’aides sociales, il y a des abus, en particulier par des personnes issues de l’immigration. En revanche, lorsqu’on regarde le budget de l’État, cela ne coûte presque rien comparé au manque à gagner de l’évasion fiscale. On n’est pas dans les mêmes ordres de grandeur : une bonne centaine de milliards d’euros pour l’évasion fiscale, quelques centaines de millions d’euros pour la fraude sociale. Mais en terme d’injustice, c’est beaucoup plus facile de comparer une personne qui travaille en usine avec un glandeur qui pourrait travailler à l’usine et qui a fait le choix de vivre d’aides à la place. D’où ce grand sentiment de malaise bien plus grand vis-à-vis des « petits assistés qui pourraient bosser comme moi » que vis-à-vis de l’évasion fiscale – la plupart des gens ne comprennent même pas comment elle fonctionne.

Analyse critique des programmes

Là encore, je sors un joker pour le programme des Macronistes, on a parfaitement vécu la destruction méticuleuse de la France à l’œuvre ces dernières années.

En revanche, pour les deux autres, on peut faire une observation frappante : on dirait que le Père Noël est en train de distribuer les cadeaux. Que ce soit pour le FP ou le RN, ces programmes sont tout simplement impossibles à financer – d’ailleurs côté RN on commence déjà à voir des rétro-pédalages tellement tout ça paraît trop énorme. Par ailleurs, aucun de ces deux programmes ne peut être mis en œuvre dans le cadre de l’Union Européenne. Et pourtant, aucune des deux coalitions ne mentionne une sortie de l’Union, elles sont toutes deux plus européistes que jamais. Évidemment, personne ne parle de création monétaire, mère de tous les maux…

Il faut dire que, vu le calendrier serré pour obtenir un consensus, que ce soit à droite comme à gauche, on voit bien que, de chaque côté, on a ratissé large quitte à faire dans l’excès : plus c’est gros, plus ça passe.

Le vide sur un thème…

On observe qu’il y a un vide abyssal sur un thème à gauche : celui de la sécurité. Bien sûr, le raccourci « c’est les immigrés le principal problème de la sécurité » est sujet à débat, mais le fait est que la gauche montre par son laxisme tant dans son programme aujourd’hui que lorsqu’elle était au pouvoir hier qu’on ne peut pas lui faire confiance sur ce terrain. Alors, le reste n’étant qu’une vaste distribution de bonbons, tous ceux qui ne se sentent pas en sécurité en rentrant chez eux le soir, tous ceux qui sont harcelés, les femmes qui n’osent plus mettre de jupe de peur d’être agressées, les profs qui ont peur de dire un mot de travers qui mènerait à leur égorgement, tout ce petit monde n’a pas vraiment le choix. Il y a qu’un seul parti qui les écoute.

La gauche dit : « vous avez le choix entre la démocratie et le nazisme », mais tout ce que ceux qui ne se sentent pas en sécurité entendent, c’est « vous avez le choix entre plus d’insécurité due au laxisme d’un côté et la sécurité au quotidien de l’autre » – même si on peut très clairement douter de la capacité du RN une fois au pouvoir de garantir la sécurité de chacun, il s’agit ici de perception plus que de réalité.

Comme toujours avec les partis politiques, un parti présente un menu fixe, et il suffit qu’on n’aime pas l’un des plats présentés pour être rejeté.

Les problèmes du programme de la gauche

Au-delà des promesses qui ne pourront être tenues à cause de l’explosion du budget, il y a d’autres problèmes qui effraient les électeurs.

Tout d’abord, le soutien inconditionnel aux Palestiniens et aux Ukrainiens. Ce sont des sujets internationaux complexes qui divisent, où tous les protagonistes ont des torts. Le RN, de son côté, est une vraie girouette sur ces sujets, ce qui le rend « neutre » du point de vue des électeurs qui n’entendent de toute façon que ce qu’ils veulent bien entendre.

La gauche se complaît toujours dans la posture morale de la « tolérance à tout prix », ou plus exactement de la « défense des faibles », et ce quels que soient leurs torts. Mais cette posture telle qu’elle est mise en pratique est une imposture : oui, dénoncer les abus et discriminations, c’est vertueux, mais alors où est l’indignation générale face à une gamine de 12 ans violée parce qu’elle est juive, où sont les protestations lorsque, tous les jours, des gens qui n’ont rien demandé se font agresser dans la rue par des racailles ? Ne pas condamner et en même temps minimiser ces faits, cela détruit totalement la posture morale en question. Car il faut se rendre à l’évidence, une large partie de la population n’est plus du tout d’accord pour dire qu’il ne s’agit là que d’anecdotes. Et si effectivement les discriminations contre les musulmans posent problème en France, cela n’est pas une bonne raison pour ignorer toutes des autres discriminations et intolérances.

Alors, comment faire barrage ?

La gauche veut faire barrage à l’extrême droite. Les militants de gauche vont-ils tabasser ceux qui ne votent pas comme ils le veulent pour faire barrage ? Un vote est un vote, c’est ça la démocratie !

Et pourtant, la recette pour faire barrage est très simple.

Il suffit que la gauche reconnaisse ouvertement les problèmes qui poussent une grande partie des électeurs à voter malgré eux pour le Rassemblement National, faute de trouver des solutions à leurs problèmes principaux dans les programmes des autres partis. Et ce sans renoncer aux valeurs principales que nous devons porter.

Immigration

Il est très rassurant de se mettre dans la posture du « camp du bien, de la générosité et de la tolérance » qui combat le racisme, l’intolérance et l’égoïsme. Pourtant, dans le cadre de l’immigration en France, il s’agit de comprendre les tenants et les aboutissants et les enjeux.

Il faut reconnaître que l’immigration incontrôlée fait du mal à la France car laisser rentrer sans discrimination des violeurs, des malades mentaux et des assassins est tout simplement criminel – et non je ne dis pas que tous les immigrés le sont, je dis simplement que laisser rentrer tout le monde, y compris les délinquants, est de la trahison et de la folie pure.

Par ailleurs, un pays devient ce que sont ses habitants. Or, nous devrions être intransigeants avec les mentalités des gens que nous acceptons dans notre pays. Car en étant tolérants avec l’intolérance, nous construisons un pays au futur intolérant. Ni plus, ni moins.

Au passage, l’immigration incontrôlée ne résout absolument pas les problèmes de pauvreté dans les pays d’où viennent ces immigrés, les plus pauvres n’ont de toute façon pas de quoi se payer un passeur. On repassera pour la posture « morale ». Et toujours au passage, cette immigration fait le jeu de ceux-là mêmes que la gauche est censée combattre : les grands patrons qui adorent l’arrivée le main d’œuvre pas chère venant faire concurrence aux travailleurs locaux et baissant drastiquement les salaires tout en favorisant le chômage à cause de l’explosion du travail au noir d’immigrants qui sont prêts à souffrir toutes les conditions pour gagner leur pain.

Est-ce qu’exposer tout cela est une position raciste et intolérante ? Pas du tout, c’est du simple bon sens.

Insécurité

Sur le thème de l’insécurité, il est tout aussi simple de dire que la sécurité des citoyens, quelle que soit leur origine, couleur de peau, que sais-je, doit être assurée, et ce par tous les moyens. Il ne devrait pas être tolérable qu’un citoyen lambda se fasse menacer, racketter, attaquer, violer, dans certaines zones du pays et ce de plus en plus fréquemment, sans aucune condamnation – en tout cas on ne voit pas autant d’indignation que lorsque ça se passe mal pour un multi-récidiviste venant de résister à une arrestation. Dans tous les pays du monde, c’est une très mauvaise idée de tenter de résister violemment face à des hommes armés.

Tout délinquant, quelle que soit sa couleur de peau ou ses croyances, devrait être puni sévèrement. Y compris s’il est mineur. Il n’y a pas de tolérance à avoir envers quelqu’un qui se permet de terroriser ou violenter autrui, aucune circonstance atténuante vis-à-vis d’un acte gratuit, vis-à-vis des violences faites aux femmes y compris dans la sphère privée. Aucune tolérance non plus vis-à-vis de tous les trafics, que ce soit de drogue, d’armes ou d’humains. Il faut et il suffit de prendre une posture d’intransigeance vis-à-vis de toutes ces violences qui rongent et consument la société française et qui sont la principale raison du vote radical à droite.

Suis-je raciste en disant tout cela ? Où se trouve un quelconque racisme dans mes propos ? Je ne parle pas de race, mais de comportement et de respect. La tolérance n’est valide que si elle est réellement respectée.

Tolérance – mais pas à géométrie variable !

Par ailleurs, les valeurs de tolérance que nous devrions porter devraient faire en sorte que les croyances de chacun soient réellement respectées – tant que ces croyances ne représentent justement pas un danger pour la tolérance si chère au peuple français. Et cette tolérance vaut pour tous : que ce soit le racisme anti-maghrébin évidemment, mais aussi de manière parfaitement égale le racisme anti-noir ou anti-juif, que ce soit le racisme anti-blanc ou anti-asiatique, que ce soit le rejet des valeurs de la République au profit d’autres lois, que ce soit des prêches violemment anti-français, l’imposition de « lois » totalement contraires aux valeurs de la France dans certaines partie du territoire ou encore l’intimidation en raison de l’apparence ou des croyances… tout cela n’a pas sa place en France. Il n’y a pas un racisme plus important qu’un autre ou une intolérance plus importante qu’une autre – toute intolérance doit être combattue avec autant de fermeté que les autres.

Est-ce raciste de dire tout cela ? Non, c’est exactement l’inverse, c’est de l’anti-racisme sans discriminations – formule totalement aberrante tellement elle est redondante, mais les postures de la « gauche » de ces dernières décennies font que je me sens obligé de le préciser ! Et la plupart des Maghrébins et autres immigrés qui se reconnaissent dans les valeurs de la France sont même les premiers à condamner tous ces comportements – comble de l’ironie, certains d’entre-eux en ont tellement assez du laxisme de la gauche qu’ils se voient eux-mêmes contraints de voter pour l’extrême droite.

À partir du moment où on combat toute intolérance, on doit aussi combattre l’intolérance d’une partie des Ukrainiens vis-à-vis de leurs compatriotes russophones depuis 2013 et donc reconnaître qu’il y a bien deux facettes dans la guerre en Ukraine. Dans la même logique, on doit aussi combattre la violence d’une partie des Palestiniens et des musulmans vis-à-vis des juifs et condamner les appel de type « de la montagne à la mer » qui ne sont ni plus ni moins que l’appel au meurtre de millions de personnes. Il va sans dire que nous devons tout autant combattre la violence d’Israël vis-à-vis des Palestiniens, ou la violence de la Russie de Poutine contre l’Ukraine. Toutes ces violences doivent être combattues, et le meilleur moyen de les combattre est d’œuvrer pour des cesser-le-feu et la condamnation de toutes les violences sans aucune exception, au lieu d’armer la guerre.

Des exemples…

Tout cela est-il infaisable quand on se réclame « de gauche » ? En fait, les pays scandinaves ont déjà montré l’exemple. Au Danemark, il y a une politique stricte d’immigration depuis des décennies déjà, et les gens votent à gauche, ce n’est pas incompatible. En Suède, face aux violents problèmes rencontrés ces dernières années face à une immigration incontrôlée, c’est la gauche qui a pris les décisions qui s’imposaient. Résultat, les gens votent encore à gauche.

Être « de gauche » ne devrait pas être synonyme de « laxiste » voire même « naïf ». D’ailleurs, en Italie, le même comportement de la gauche qu’en France s’est soldé par une victoire de l’« extrême droite », qui une fois au pouvoir est tout de même très loin des bruits de bottes tant craints par ses opposants. Meloni est d’ailleurs je pense très représentative de notre « extrême droite » française : malgré les grands slogans, elle est européiste, mondialiste, à la botte des États-Unis. C’est d’ailleurs elle qui vient remettre papa dans ses bottes lorsqu’il s’égare, avec l’approbation de notre Jupiter national.

Conclusion

Malheureusement, je crains d’avoir déjà perdu lors de la lecture de cette article une large majorité des militants de gauche, j’estime qu’il n’y a aucune chance que la gauche française, dans son état actuel, adopte cette posture neutre, non partisane, non ambiguë, pourtant pleine de bon sens.

Saper le vote RN n’a jamais été aussi simple, en retirant à ce parti les principales motivations de la majorité de ses électeurs actuels, tout en conservant les valeurs de la France.

La « gauche » française, au lieu de faire barrage à l’extrême droite, en est le principal promoteur – et je fais le pari que ce n’est malheureusement pas près de changer.

En France, dans les décennies qui viennent, l’eau va manquer. Ce n’est pas une fatalité, fais il va falloir faire quelque chose si des humains veulent encore vivre sur ce territoire.

Pourquoi l’eau peut manquer

La gestion de l’eau a été depuis toujours une préoccupation majeure des êtres humains. Pas de vie sans eau, c’est aussi simple que cela. Toutes les grandes implantations de villes se sont faites près de sources d’eau.

Une population croissante

La population mondiale augmentant sans cesse, il n’est pas difficile de comprendre que les besoins en eau augmentent d’autant, et à un moment donné, l’équilibre peut être rompu.

Des variations

Le cycle de l’eau est aussi très inégal. Évidemment, il y a des courants généraux autour de la Terre provoquant des pluies saisonnières. Cette animation de l’année 2022 est particulièrement fascinante :

On y constate des courants statistiquement prédominants, amenant plus ou moins d’eau à différents endroits du globe.

Des cycles – pas éternels !

Ces cycles ne sont pas éternels ! Nous commençons à les comprendre grâce à des modélisations de plus en plus poussées. Malgré tout, il nous reste encore beaucoup à faire.

Par exemple, on ne comprend toujours pas vraiment pourquoi le nord de l’Afrique est un grand désert… alors que les pyramides de Gizeh ont été bâties sous un climat tropical. On sait qu’il y avait beaucoup d’eau en Afrique du Nord, mais on ne sait pas pourquoi la pluie a disparu – et avec elle, la vie. Par ailleurs, on sait que ce changement a eu lieu très rapidement, peut-être même moins d’une décennie.

De la même manière, le fameux « croissant fertile » en Mésopotamie n’est aujourd’hui qu’un grand désert.

Sans vouloir faire peur à qui que ce soit, il n’est donc pas complètement tiré par les cheveux d’imaginer que la France puisse demain se transformer en désert.

La pluie – mais pas que…

Pour l’instant, je ne parle que de pluie. Effectivement, elle est indispensable pour amener l’eau dans les hauteurs. Mais une fois qu’il pleut, il faut pouvoir utiliser cette eau. Une partie est utilisée directement en irrigant les cultures.

Mais qu’advient-il de tout le reste ? Est-il disponible pour être utilisé pour : boire, supplémenter l’irrigation naturelle, refroidir les réacteurs nucléaires, voire même générer de l’électricité grâce à des turbines couplées à des générateurs ?

La réalité, c’est qu’une grande partie de cette eau repart directement à l’océan. Et l’océan, c’est l’essentiel de l’eau sur Terre :

Si nous avions demain une énergie illimitée, nous pourrions à loisir purifier l’eau des mers et océans et la pomper jusque dans les Alpes. Mais ce n’est pas vraiment le cas aujourd’hui.

Du coup, toute goutte d’eau qui tombe sur nos sols compte là où elle est.

Qu’advient-il de la pluie ?

Tout dépend du terrain ! En fonction du terrain, la pluie ruisselle plus ou moins, et elle s’infiltre plus ou moins dans les sols. À ce stade, de très nombreux facteurs entrent en jeu :

le matériau qui forme le sol : roche, terre meuble, argile, fentes dans la roche, etc.

ce qu’il y a dans les couches plus profondes du sol : poches de stockage, etc.

l’état du stockage actuel du sol : s’il est déjà gorgé d’eau ou non, si les structures souterraines sont déjà pleines ou non,

le nombre de millimètres d’eau qui tombe par mètre carré à un instant donné, ainsi que ce qui tombe au-dessus : les gouttes qui tombent directement sur le sol n’ont pas le même effet que sur de l’eau qui ruisselle déjà,

la force des gouttes – une pluie fine n’agit pas de la même manière que des gouttes très larges,

la végétation – qui peut absorber une partie de l’eau,

etc.

Dans le pire des cas, comme par exemple une rue en pleine ville, l’eau est jetée à l’égoût, puis directement dans le lit de la rivière. Cette eau est perdue localement mais va alimenter le réseau des rivières en aval. Cela peut être positif si la rivière est à sec, mais cela peut également entraîner des inondations – ce qui peut d’ailleurs également être positif en déposant du limon fertile dans les champs inondés.

L’impact de l’agriculture

Dans cette perspective, l’agriculture a un très gros impact sur les sols et leur réaction face à l’eau.

Naturellement, un sol riche en vie est très généralement perméable : la multitude d’êtres vivants en son sein crée un réseau de galleries, remue la terre même si elle est dure et la rend meuble, etc. De fait, un sol a normalement une capacité d’absorption conséquente. L’impact est alors décuplé s’il y a en-dessous d’autres structures de stockage : l’eau pénètre dans le sol mais n’y reste pas, elle tombe dans des stockages plus bas, ce qui permet au sol d’absorber encore plus d’eau.

Malheureusement, la monoculture intensive à base de pesticides et de labour détruit la vie des sols : tout ce qui vit dans le sol est vu comme un « parasite » à éliminer. Finies les galleries des fourmis, plus de vers de terre pour ramener de précieux minéraux des roches enfouies. La terre devient dure comme le roc. Lorsqu’il pleut, l’eau ne peut y pénétrer facilement, elle ruisselle. Et du même coup, les structures de stockage souterrains ne sont plus autant alimentés.

… mais si l’eau manque ?

Lorsqu’on considère tous ces paramètres, l’eau peut venir à manquer, non pas parce qu’elle est rare, mais parce que l’eau utilisable stockée localement n’est plus suffisante, en raison de tous les facteurs évoqués ci-dessus.

Que faire ?

Les méga-bassines

Les méga-bassines sont présentées comme « la » solution pour résoudre les problèmes, en pompant le surplus d’eau en hiver dans de grandes bassines, afin de la restituer l’été. Les effets de cette solution sont multiples. Et surtout, l’implémentation de la solution pose de nombreux problèmes.

Puiser dans des réserves qui se vident

L’idée serait éventuellement intéressante si toutes nos nappes phréatiques étaient pleines dès l’automne. Dans ce cas, effectivement, cela voudrait dire que l’on « ferait de la place » pour stocker plus. Or, dans les faits, ce n’est pas du tout le cas : la plupart des nappes phréatiques en France ne sont même plus remplies à la fin de la saison des pluies.

Cela veut donc dire que nous allons mettre en surface de l’eau qui était stockée dans les sols. Cela a trois impacts majeurs :

la contamination de cette eau par l’environnement,

l’accélération de la prolifération d’organismes marins ayant besoin de lumière pour vivre (algues, bactéries, etc.), il est connu qu’il n’est pas idéal d’exposer l’eau à la lumière ni à la chaleur pour la conserver, et les nappes naturelles font cela parfaitement, contrairement aux grandes bassines,

l’évaporation – eh oui, que va-t-il se passer lorsque les beaux jours vont arriver ?

Bref, c’est un non sens total.

La marchandisation de l’eau

Il y a certains avantages à ce système pour un certain nombre d’acteurs. Les premiers sont les marchands d’eau : on commercialise quelque chose, on s’approprie une ressource naturelle.

Pour certains agriculteurs dont le modèle économique dépend d’un arrosage conséquent, c’est probablement une bonne solution. Mais voulons-nous soutenir ces pratiques alors que l’eau risque de manquer ? Ne devrions-nous pas plutôt rediriger ces agriculteurs vers des pratiques et des cultures qui nécessitent moins d’eau ?

Comme toujours, il faut s’intéresser aux financiers, les créateurs de monnaie : évidemment, ces bassines vont générer du profit, alors elles sont financées – y compris en grande partie par l’État.

Stocker l’eau

Oublions l’aspect financier. Car les billets et les pièces ne se boivent pas. Et ils ne font pas non plus pousser les plantes qui nous nourrissent.

Rendre son pouvoir à la nature

L’un des aspects les plus urgents, c’est surtout de redonner à la nature ses capacités à stocker la pluie dans ses réservoirs naturels que sont le sol et les nappes phréatiques.

Pour cela, nous devons nous préoccuper des sols agricoles, pour qu’ils redeviennent des lieux de stockage. Nous devrions donc collectivement inciter tout projet limitant les pesticides et utilisant les capacités naturelles des sols pour produire avec le moins d’intervention humaine possible. Les solutions sont nombreuses, elles ne demandent qu’à être implémentées.

Stocker… intelligemment

Il y a de nombreuses expériences où l’eau est stockée, même en surface, qui ont eu des effets positifs.

Dans tous les cas, nous ne voulons surtout pas épuiser les stocks naturels pour en créer d’artificiels, comme ces méga-bassines. Il nous faudrait créer des espaces de stockage supplémentaires, puisant de l’eau qui de toute façon retournerait à la mer sans notre intervention.

Bien sûr, on peut imaginer des grands projets avec d’immenses réservoirs souterrains. Après tout, c’est exactement ce que faisaient déjà les Romains il y a plus de deux millénaires, même dans des lieux très inhospitaliers.

Là encore, les solutions ne manquent pas. La seule question qui reste : est-ce que ces solutions seront financées ?

Récemment, la chaîne Thinkerview recevait Charles Gave et Olivier Delamarche. Tous deux ont des lectures intéressantes de l’économie. En revanche, Charles Gave a une foi en la « main invisible » du marché particulièrement aveugle.

La « main invisible »

Introduite par Adam Smith au XVIIIème siècle, le concept de « main invisible » est facile à comprendre. Adam Smith théorise que l’ensemble des gens qui s’affairent chacun très égoïstement à leurs propres intérêts finit en réalité par servir l’intérêt général.

La première hypothèse sous-jacente est qu’on n’est jamais aussi motivé que lorsqu’on s’affaire pour soi-même. Si Adam Smith, avait pu voir l’Union Soviétique, cela aurait apporté de l’eau à son moulin. Une nation toute entière devenue improductive à cause d’une planification globale où plus personne ne se sent impliqué, quelle aubaine ! Du coup, l’antithèse est que la compétition à outrance est le système le plus productif, et donc le meilleur pour l’ensemble de la société.

La deuxième hypothèse est que la somme de tous les intérêts tend vers l’intérêt général. En effet, on part du principe que chaque acteur de l’économie a des intérêts divergents. Du coup, il est logique de penser que la somme de tous ces intérêts est représentatif de l’intérêt commun.

Des contre-exemples

L’Union Soviétique semble donner une « preuve » que lorsqu’on n’utilise pas la « main invisible », tout part en cacahuète. Mais en logique, le fait de démontrer non-non-A ne veut pas dire que A est vrai.

L’interviewer demande à Charles Gave s’il faut rouvrir les dossiers du passé. Sous-entendu, toutes ces « affaires » où l’intérêt général n’était pas vraiment au rendez-vous. Charles Gave répond qu’il ne faut pas juger les actions du passé avec les standards d’aujourd’hui. C’est une évidence, il faut remettre les choses dans leur contexte. Pour autant, cela n’excuse pas les comportements prédateurs perpétrés en toute connaissance de cause. Il est particulièrement important de réouvrir ces dossiers. Apprendre du passé peut nous permettre de ne pas commettre à nouveau les mêmes erreurs.

Prenons quelques exemples, parmi les plus connus. Évidemment, il s’agit de cas où les fraudeurs ont été pris « la main dans le sac ». Il y a probablement beaucoup de cas que l’on ne connaîtra jamais.

Le Cartel Phœbus

Dans les années 20, les principaux fabricants d’ampoules signent un accord pour limiter la durée des ampoules à 1000 heures de fonctionnement. Eh oui, plus la durée de vie d’une ampoule est élevée, moins on vend d’ampoules. C’est un cas typique où tous les acteurs ont en réalité exactement le même intérêt : tous y gagnent à réduire la durée de vie des ampoules pour tous les fabricants.

La « main invisible » aurait-elle pu empêcher cette situation ? En théorie, oui. Il suffisait qu’une entreprise vende des ampoules à durée de vie très élevée. Dans la pratique, c’est effectivement arrivé. Mais il aura fallu attendre presque 10 ans. On fait plus efficace !

Mis à part le gaspillage et les coûts élevés pour les consommateurs, l’impact sur l’Humanité de cet épisode est assez faible. En revanche, lorsqu’on parle de santé, il y a d’autres scandales beaucoup plus graves.

L’industrie du tabac

Après la seconde guerre mondiale, l’industrie du tabac est un énorme cartel avec un but commun évident : montrer au monde que le tabac est sans danger pour la santé. Aucune entreprise du secteur ne serait assez folle pour démontrer que le tabac provoque des cancers, c’est une évidence. Cela signifierait mettre la clé sous la porte immédiatement.

À l’époque, les médecins sont même payés pour vanter les mérites de telle ou telle marque. Des études – bidon, évidemment – sont financées en masse par l’industrie pour montrer l’innocuité du tabac, voire même ses bénéfices ! « Autre temps, autres mœurs » ? Sans doute. Ce ne serait excusable que si les dirigeants ne savaient pas que le tabac était dangereux. Or, ils savaient. Niaient. Mentaient.

Il faudra attendre des décennies avant que leurs mensonges éclatent finalement au grand jour. Dans cette histoire, combien de millions de cancers la « main invisible » a-t-elle causé ?

Le DDT

Doit-on ouvrir les dossiers comme celui du DDT ? Oui, évidemment.

Le DDT est un insecticide qui a des effets terribles sur l’environnement… et sur les humains. En particulier, il provoque des cancers. Là encore, il me paraît évident, même si nous n’avons pas de preuves, que les fabricants connaissaient très tôt l’impact de leur produit sur l’environnement.

Il faudra attendre qu’une lanceuse d’alerte tire la sonnette d’alarme pour que le DDT soit interdit… aux États-Unis, mais toujours vendu et utilisé dans le reste du monde. Belle hypocrisie ! Où était donc la main du marché à ce moment-là ? On savait pourtant parfaitement que l’insecticide était nocif. Mais il valait mieux écouler les stocks dans les pays pauvres que de perdre de l’argent ! La main invisible ne prend pas de gants.

Entente dans les télécoms

Il y a évidemment bien d’autres histoires en-dehors de la santé – j’aurais pu parler du Mediator, par exemple.

Dans les années autour de 2000, les trois principaux opérateurs de téléphonie mobile français signent des accords secrets pour garder des prix élevés. Là encore, il ne s’agit pas d’une « erreur involontaire ». Il s’agit au contraire d’une très claire volonté de nuire… ou plus exactement de profiter au maximum aux dépens du consommateur. Où était donc la main du marché pour empêcher une telle entente ?

Le pillage des ressources

Il faut le reconnaître et ne pas hésiter à l’affirmer : dans la frénésie sans fin de concurrence actuelle, tout le monde dans l’industrie est totalement à l’unisson. Il est beaucoup plus profitable de piller les ressources que de ne pas les exploiter.

Où est donc la main du marché lorsqu’il s’agit d’arrêter la déforestation au Brésil ? Que fait-elle pour sauver forêts rasées en Océanie pour y planter des palmiers ? Dit-elle stop lorsqu’on détruit l’environnement absolument partout, jusqu’au fond des océans ? La main piétine, écrase, extermine. C’est un fait vérifiable, partout autour du globe. La main n’est jamais rassasiée, elle en veut toujours plus. Et si tout cela passe par raser la planète de A à Z, les requins n’hésiteront pas une seule seconde, pour être plus compétitifs que la concurrence.

Explication

L’explication de ces contre-exemples est en fait très simple.

La théorie de la main invisible part du principe que tous les acteurs n’ont pas les mêmes intérêts. Et pourtant, dans une économie de marché, toutes les entreprises ont en réalité un seul et même but : être les plus rentables possible. On pourra arguer qu’une entreprise peut également être « éthique », ou même à l’image du slogan initial de Google « ne pas être mauvaise ». Tout cela n’est que du marketing. Une entreprise qui n’est pas profitable comparée à ses concurrents est tout simplement vouée à disparaître. Et ce, quelles que soient les « valeurs » qu’elle communique.

D’une certaine manière, ils sont tous en conflit d’intérêts : tous ont en réalité le même but. Même si celui-ci peut être atteint de plein de manières différentes, il reste tout de même des constantes :

exploiter des enfants dans un pays en développement restera toujours beaucoup plus rentable que d’employer des adultes d’un pays développé où les salaires sont beaucoup plus élevés et les protections sociales plus strictes,

rejeter sauvagement les déchets toxiques dans la rivière d’à côté est toujours moins cher que de les retraiter avec des moyens chimiques et de les jeter dans des endroits sécurisés,

lorsque tous les autres mentent sur leurs publicités, il n’y a pas d’autre choix que de mentir à son tour si on ne veut pas disparaître,

une équipe marketing pour vendre du rêve est toujours plus efficace que de devoir réellement être totalement éthique, éco-responsable, éco-renouvelable, etc. L’esbrouffe ne coûte pas cher, une usine de traitement des déchets, si.

La magie du marketing

Il y a un autre argument classique mis en avant par les adeptes de la « main invisible ». Les entreprises « non éthiques » finissent par perdre leurs clients au profit d’entreprises « éthiques ». Typiquement, Charles Gave prétend dans l’interview que « toutes les entreprises sont éco-sociales ». Soit-disant, personne ne va acheter chez les entreprises qui ne le sont pas. La bonne blague !

À l’heure où l’écologie est présentée comme une préoccupation majeure, on voit parfaitement comment le « green washing » permet de faire avaler des couleuvres à la population. Dans mon livre « La monnaie : ce qu’on ignore », je parle des biais cognitifs. Ici, de nombreux biais entrent en jeu. Au final, ce n’est pas la vérité qui compte, mais uniquement la perception qu’ont les gens de l’entreprise. Et cette perception peut être forgée de toute pièces, grâce à la publicité et au marketing.

Il est très facile de clamer haut et fort qu’on est « éco-social ». Les services marketing savent parfaitement mettre un coup de pinceau vert sur les pires gabegies écologiques. Ils savent également mettre en avant le tout petit pourcentage de l’entreprise qui œuvre à être plus éco-responsable, même si ce n’est que pour camoufler tout le reste. Toutes les grandes entreprises ont des équipes dédiées uniquement à cette tâche. Et il n’y a pas à dire, elles font des miracles.

La cause des causes

Pendant trois heures de débat, il est tout de même curieux que ces économistes chevronnés n’aient pas soufflé mot du problème principal, de la cause des causes de tout cela. Il s’agit de la création monétaire.

Charles Gave pourrait probablement arguer que c’est effectivement la faute des banques centrales. En effet, selon lui tout est la faute de ces institutions qui mettent les pieds dans le plat du marché. Celui-ci devrait être laissé tranquille pour qu’il se régule tout seul. Mais Charles, c’est exactement ce qui se passe !

Effectivement les banques centrales créent un peu de monnaie. Mais pour rappel, l’essentiel de la monnaie est créé par les banques privées. Et ce, sans aucune intervention extérieure. Ce sont bien elles qui sont censées être les garantes de créer de la monnaie pour ce qui est « le plus efficace ». Ou plus exactement, le plus rentable.

La main invisible est déjà là !

Dans les faits, ce sont les banques privées, dont le but est toujours la rentabilité à tout prix, qui choisissent ce qui va être financé, et ce qui ne va pas l’être. Chaque banque œuvre dans son propre intérêt… mais de toute évidence la somme des intérêts particuliers du système bancaire n’équivaut pas exactement à l’intérêt général.

Où sont donc ces systèmes de santé qui devraient nous permettre de lutter efficacement contre des épidémies, alors que tout le système de santé est de plus en plus privatisé ? Où sont donc ces systèmes ultra-efficients du marché permettant d’éviter l’accumulation morbide de capital par une petite minorité d’acteurs, pendant que le reste de la population sombre toujours plus dans la pauvreté ? La privatisation de la « gestion des vieux » est là aussi totalement catastrophique, avec un rapport qualité-prix totalement ubuesque pour l’individu lambda, mais évidemment extrêmement profitable pour les gestionnaires. Et tout cela dans une période où on n’a cessé de privatiser les acteurs du secteur.

Tout cela n’est dû qu’à un seul facteur : ce sont les banques privées qui décident ce qui est financé ou non. Exemple typique de la « main du marché ». Nous devrions nous en inspirer pour comprendre que cette main invisible est destructrice, et qu’elle n’a rien à voir avec « l’intérêt général ».

La démocratie

Pour terminer leur démonstration, nos deux sbires finissent par parler de « démocratie ». De leur point de vue, l’État, quel qu’il soit, fait toujours n’importe quoi. Il n’y a rien de plus intelligent que le « chaos constructif », selon eux. L’État déstabilise l’équilibre, et tous les dysfonctionnements sont de sa faute.

Mais là encore, les hypothèses de départ sont fausses. L’État tel que nous le connaissons n’est en réalité rien d’autre qu’une oligarchie, un ensemble d’individus qui contrôlent toutes les décisions et font toujours pencher la balance de leur côté. Il n’est en aucun cas l’organisme impartial qu’on tente de nous vendre, et qui permettrait de faire régner « l’intérêt général ». L’État sous forme d’élites auto-proclamées élues n’est en réalité qu’un cartel de plus que la main invisible ne saurait éliminer.

Le rôle de l’État, le vrai, celui où « l’État, c’est nous », est de protéger les Citoyens des requins qui se revendiquent de la main invisible, en lui tordant le cou une bonne fois pour toutes. Et ce, sans pour autant tout transformer en plans, kolkhoses et sovkhoses. Car non, la vie n’est jamais juste toute blanche ou toute noire. Quiconque présente une dichotomie aussi absurde n’est qu’un manipulateur.

De retour de jet ski, Emmanuel Macron vient de s’exprimer sur ce qui nous attend à la rentrée. Toute la rhétorique du Great Reset de Klaus Schwab est là.

Pour une fois, Macron ne semble plus du tout optimiste, ce qui n’est pas bon signe. Les couleuvres qu’il veut nous faire avaler sont sans aucun doute à la hauteur de sa gravité. Mais où est donc passé l’Emmanuel Macron du « penser printemps » ?

L’évolution en cours est en effet une formidable opportunité pour saisir au vol plein de chantiers dont on sait pertinemment qu’ils auraient un impact positif pour l’essentiel de la population.

« La fin de l’abondance des liquidités sans coût »

Mais de quoi parle-t-il au juste ? Que je sache, je n’ai pas reçu de la monnaie tombée du ciel sur mon compte en banque !

En quelques mots, voici ce à quoi il fait référence. Voilà une quinzaine d’années que les taux d’intérêts bancaires n’ont cessé de baisser, pour atteindre des taux négatifs. En clair, lorsque la France emprunte de l’argent, elle doit parfois rembourser moins que ce qu’elle a emprunté ! De plus, depuis une dizaine d’années, la Banque Centrale Européenne inonde le système financier et les marchés de monnaie toute fraîche qu’elle crée à partir de rien. Tout cela, cela n’impacte directement ni vous ni moi. Indirectement, en revanche, cela a de nombreuses répercussions, dont la hausse des prix de l’immobilier – mais ce n’est pas le sujet de cet article.

Justement, les taux remontent fortement et la création monétaire s’arrête ou ralentit. D’où sa phrase, qui peut se résumer à : « la fin de l’abondance d’argent magique ». Une fin dont se réjouissait d’ailleurs il y a peu Bruno Le Maire, qui ne semblait pas avoir compris ce que cela impliquait à moyen et long terme pour la France, vouée à crouler sous la dette.

La fin de l’argent magique implique que la France ne pourra de toute façon jamais rembourser sa dette – elle ne le pouvait déjà pas avec les politiques extrêmement complaisantes de la BCE, mais cette fois les carottes sont cuites ! Il va donc falloir prendre le taureau par les cornes et trouver des solutions.

La plus simple et qui ne coûte rien est déjà de se réapproprier le pouvoir régalien de création monétaire, ce qui nous éviterait de donner des dizaines de milliards d’euros d’intérêts au système bancaire chaque année.

Bien sûr, il va falloir trouver des milliards pour renflouer les caisses. Or, il y en a à foison :

en jugulant l’évasion fiscale, c’est pas moins de 100 milliards d’euros par an de recettes que nous pourrions trouver, et encore ce n’est qu’en tapant dans l’optimisation fiscale, on pourrait parfaitement envisager d’augmenter les taxes et de rétablir l’ISF, par exemple, puisque l’État est en difficulté, il n’y a pas de raison que les plus riches ne contribuent pas,

en arrêtant les politiques de l’autruche, nous pourrions récupérer plus de 400 milliards d’euros d’impayés de la part des secteurs de la grande distribution,

comme dit plus haut, le système bancaire, financier et en particulier les bourses ont bénéficié de beaucoup d’argent magique ces dernières années, il y a donc énormément de monnaie en circulation, qui pourrait être capté aisément avec par exemple une micro-taxe sur les transactions financières, où même une taxe à 0,1 % (oui oui, un pour mille) permettrait de collecter des centaines de milliards d’euros tout en limitant la spéculation,

cette année, les rentiers ont perçu plus de 44 milliards d’euros en France, tout cela sans rien faire ni produire, seulement en plaçant du capital, qui on le rappelle a bénéficié d’argent magique depuis plus de 10 ans, pas étonnant que les bourses se portent à merveille pendant que l’économie réelle souffre comme jamais depuis des décennies.

De l’argent, il y en a à foison. Et ce n’est pas M. et Mme Michu qui vont rapporter des centaines de milliards nécessaires…

« … les produits, technologies qui nous semblaient perpétuellement disponibles », ne le sont plus

C’est une excellente nouvelle. Cela fait prendre conscience que notre modèle économique, basé sur une infinité de ressources, mérite d’être revisité. Cela permettrait peut-être de ne plus courir directement dans le mur à l’avenir.

Par ailleurs, cela peut également amener des réflexions qui permettrait enfin à l’État de lutter de manière sérieuse contre l’obsolescence programmée.

« la rareté de tel ou tel matériau »

Là encore, c’est une excellente nouvelle. Cela ne peut conduire qu’à favoriser le recyclage, la réutilisation plutôt que de jeter, ce qui veut dire que les gens auront moins souvent à racheter encore et encore le même produit qui tombe en panne. Personnellement, je trouve tout cela extrêmement positif ! Pour peu, bien évidemment, que le Gouvernement prenne les dispositions évidentes qui s’imposent.

« la fin de l’abondance de l’eau »

Pour commencer, l’année 2022 est exceptionnelle en terme de pluviométrie. Comme l’indique le site de Météo France, c’est l’année la plus sèche depuis 1959 :

On pourrait se faire vraiment beaucoup de soucis s’il y avait une tendance sur le long terme à avoir moins de pluie, mais ce graphique ne montre rien de tel. C’est juste une année totalement exceptionnelle en terme de sécheresse. Bien sûr, il y a beaucoup d’autres facteurs qui peuvent poser problème, dont l’augmentation des températures, mais en terme d’eau, rien ne permet de dire que cela va empirer d’année en année. À ce stade, c’est totalement conjoncturel et exceptionnel.

Ensuite, c’est malgré tout encore une bonne nouvelle, car il va peut-être être temps de taper sur ces industriels qui se gavent sur la financiarisation de l’eau, et qui privent nos sols d’une partie de l’eau qui devrait s’y écouler en pompant les nappes phréatiques comme des grands malades, et donc détruisent l’environnement tout en mettant en danger les populations locales.

L’autre excellente nouvelle, c’est que la gestion de l’eau ne peut que mettre en évidence un phénomène connexe : réhabiliter les sols en choisissant des solutions permacoles au lieu de déverser des pesticides à tout va ce qui détruit les sols, la santé des humains et toute la chaîne alimentaire, comme les abeilles. En effet, bourrer les sols de pesticides les rendent stériles et les empêchent de capter l’eau. C’est très simple : s’il n’y a pas de vers de terre pour créer des galeries, le sol devient comme un roc sur lequel l’eau s’écoule au lieu de s’y infiltrer. Cela a de nombreux effets pervers :

les nappes phréatiques ne se remplissent plus, et ce malgré la pluie

le sous-sol n’est plus irrigué, ce qui oblige à arroser les plantations en surface, or tout ce qui est en surface s’évapore plus vite, ce qui accentue encore davantage le problème,

en ruisselant, l’eau crée des inondations beaucoup plus violentes que si elle pénétrait en partie dans le sol et restait sur place, ce qui explique pourquoi nous sommes de plus en plus souvent inondés.

Il y a donc une vraie réflexion autour de la gestion de l’eau sur les systèmes agricoles que nous mettons en place. L’agriculture de conservation, par exemple, promue par Konrad Schreiber en France, a de nombreuses réponses sur le sujet, c’est l’occasion d’ouvrir le débat !

« la fin des évidences […] la démocratie, les droits de l’homme, si d’aucuns pensaient que c’était la téléologie* de l’ordre international »

(* ou comment utiliser un mot savant, en faisant une pause pleine de suffisance ensuite, sans comprendre le mot… car la « téléologie » est la science, l’étude des finalités, ce qui n’est vraisemblablement pas du tout ce qu’il voulait dire ici)

Alors non, je peux rassurer M. Macron. Nous ne pensons pas que la norme à l’échelle internationale est « la démocratie » et « les droits de l’homme ». Bien sûr, on peut penser à certains pays africains où la « démocratie » est bien loin des préoccupations quotidiennes de la population, mais évidemment viennent immédiatement à l’esprit la Corée du Nord, la Chine ou la Russie, dont on nous rabat sans cesse les oreilles que ce sont des dictatures sanguinaires.

Mais non, cher Emmanuel, ce n’est pas du tout à tous ces pays auxquels je pense lorsque le mot « démocratie » ou l’expression « droits de l’homme » sortent de ta bouche. C’est à la France. Ma France déchirée, les mains arrachées, les yeux crevés de ces gens qui voulaient simplement user de leur droit à s’opposer au monarque jupitérien, qui n’a eu qu’une seule et unique réponse : opprimer, par tous les moyens, quitte à faire couler le sang. Est-ce cela, ta démocratie ? Je pense aussi à ces fameuses « élections » censées garantir la soit-disant « démocratie », et qui se jouent avec des dés pipés. Non, à part les naïfs, personne ne croit encore ces mensonges de « démocratie » et de « droits de l’homme ».

« la montée des régimes libéraux »

Alors, très franchement, je ne m’attendais pas à ce lapsus. Car s’il y a bien une montée d’un régime libéral à marche forcée, si j’ose dire, c’est bien en France ! Et sous sa propre direction ! Magnifique ! Tout cela poursuivi par « le renforcement des régimes autoritaires »… dont le sien fait partie.

« la fin d’une forme d’insouciance »

Ah, enfin, les politiciens vont en finir avec l’insouciance, celle de laisser mourir de faim ou de froid leurs compatriotes, par exemple. Voilà qui est excellent ! Enfin, ils vont réellement prendre le taureau par les cornes et faire bouger les lignes pour prendre les décisions qui s’imposent pour protéger le peuple, ce qui est et a toujours été leur devoir le plus impérieux. Bien sûr, en « démocratie », là où les « élus » œuvrent pour le peuple. Bien sûr.

« La guerre a repris il y a six mois en Europe »

La faute à qui ? Qui n’a pas réussi à faire respecter les accords de Minsk ? Qui a toujours soutenu le pourtant si corrompu et menteur Zelensky et sa clique depuis toutes ces années ? Qui a totalement laissé pourrir la situation au Donbas au point où il devenait évident que cela exploserait un jour ou l’autre ?

Peut-être aussi n’était-ce pas vraiment une excellente idée de dire à Poutine, quatre jour avant le début de la guerre, « je ne sais pas où ton juriste a appris le droit ». Sachant que Poutine a lui-même fait des études de droit. En faisant semblant de jouer l’apaisement, notre Emmanuel national a au contraire montré qu’il n’y avait absolument aucun terrain d’entente, aucune négociation possible. Au passage, Poutine lui a bien rappelé que, pendant toutes ces années, Macron n’a fait que brasser du vent, verbatim : « Je sais (que tu essaies de convaincre les Ukrainiens), mais ce n’est pas efficace ». Du vent. Un ventilateur géant.

Cet homme ne sait que provoquer, il est bien possible qu’il ait d’ailleurs tellement exaspéré l’ours qu’il ait précipité les choses. Au passage, le vocabulaire russe s’est enrichi depuis quelques mois d’un nouveau verbe, « macronit’ », qui veut dire « blablater pendant des heures pour te jouer du pipeau ». Très représentatif.

On va me dire que, au contraire, Macron a tout fait pour éviter la guerre, en tentant de maintenir le dialogue. Mais pour qu’un dialogue ait des effets positifs, il faut qu’il soit suivi d’actes. Un dialogue où on tourne en rond et on pique l’adversaire sans arrêt, tout en agissant à l’inverse de ce qu’on prône, ne mène qu’à la frustration. Il s’est posé en « négociateur principal », et il faut se rendre à l’évidence, depuis qu’il l’a fait, tout s’est précipité.

« Pour beaucoup de générations dans notre pays, la guerre était une réalité qui n’existait plus sur le sol européen »

Pourtant, nous avons eu la guerre des Balkans, il n’y a pas si longtemps. C’est beaucoup plus proche de la France que l’Ukraine. Au passage, si l’on parle de l’Europe géographique, la Tchétchénie en fait partie, et a été le théâtre de deux guerres sanglantes depuis moins de 30 ans.

Mais surtout, notre président ment lorsqu’il dit que la guerre est revenue en Europe depuis si longtemps que des générations ont oublié ce que c’était. Il devrait peut-être en parler à ces enfants nés depuis 2014 dans l’est ukrainien, qui n’ont connu que ça pendant toute leur vie : les bombardements, la désolation, l’abri sous-terrain qui est leur seule maison. Mais c’est loin, et tout le monde s’en fout. Depuis que la Russie est entrée officiellement dans la danse, bien sûr cela donne une dimension nouvelle au conflit. Mais avant l’intervention russe, la guerre dans le Donbas avait déjà fait 13.000 morts. 13.000 morts tus dans tous les médias, comme s’ils n’avaient jamais existé. Comme s’il n’y avait jamais eu de guerre là-bas avant le 24 février 2022.

Pour revenir à la France, nous avons également la guérilla dans certains coins de notre pays, qui n’est pas une guerre à coups de chars, mais qui crée une insécurité latente pour beaucoup de Français. Et 2005, où des policiers se sont fait tirer dessus à balles réelles, suivi de couvre-feux et état d’urgence, n’est pas si lointain non plus, et encore dans les mémoires de tous.

Quant aux attentats, que ce soit à Nice en 2016 ou au Bataclan en 2015, même s’ils ne laissent pas des traces aussi persistantes dans les esprits qu’une guerre, c’est un traumatisme psychologique pour une grande partie de la population, en particulier avec tout le battage médiatique qui accompagne ce genre d’événements. Et bien sûr, l’état d’urgence, reconduit d’année en année sous divers prétextes, est tout sauf le symptôme d’un pays paisible et harmonieux.

Alors, la guerre pour un Européen, c’est autre chose que pépé qui raconte ses aventures dans le maquis en 1944. Et au final, la guerre en Ukraine ne nous touche physiquement pas plus qu’une bombe au Yemen, un missile en Palestine ou en Israël, ou qu’une incursion de Boko Haram faisant 100 morts au Nigeria. C’est loin. À des milliers de kilomètres. Comme dirait l’autre, ça nous en touche une sans faire bouger l’autre. La guerre en Ukraine nous touche même moins qu’un vol à main armée dans l’épicerie au coin de la rue – ou l’incursion de cambrioleurs dans son logement, il y a plusieurs centaines de milliers de cambriolages en France chaque année !

L’insouciance, elle n’est pas vraiment là, Manu.

« La crise climatique »

Ah, oui, il ne fallait pas l’oublier, celle-la. Nous allons donc enfin appeler les industriels à arrêter leurs pollutions, puisque ce sont eux les plus pollueurs ? Relocaliser nos productions pour éviter d’avoir recours à des monstres marins qui polluent plus que toutes nos voitures réunies ? Taxer enfin le kérozène, responsable de beaucoup plus de pollution que le vélomoteur de papy ?

« Face à cela, je pense que nous avons quelques devoirs »

Ses devoirs, il les conçoit pour « réduire l’anxiété » de ses compatriotes. Mais Capitaine, on n’en veut plus de ton vent ! On veut des actes, il y a plein de solutions, que certains mettent d’ailleurs courageusement en œuvre de leur côté sans t’attendre. Mais pour que ces solutions aient un réel impact, il faut une impulsion forte qui touche le plus grand nombre.

Pour cela, il faudrait déjà résoudre la plus grosse cause de pollution et de destruction : la création monétaire par les banques privées. Car comme cette création monétaire s’accompagne d’une exigence de rentabilité qui met en concurrence tous les acteurs de l’économie, c’est à cause d’elle que :

la guerre est financée sans compter, car on ne peut se permettre d’être en retard par rapport à l’ennemi, et c’est l’État qui régale donc aucune limite ne saurait le brider,

le pillage des ressources accélère, car il n’y a rien de plus lucratif que de creuser le sol et y extraire or, diamant, palladium, … et eau !

tout ce qui saccage l’environnement est privilégié, au détriment de tout ce qui pourrait le préserver, car il est beaucoup plus rentable de jeter des déchets toxiques dans la rivière d’à côté que de les traiter pour s’en débarrasser de manière propre,

nous détruisons nos sols, car il vaut mieux rendre les paysans dépendants d’engrais, de semences infertiles, et de pesticides, pour les traire comme des vaches à lait, plutôt que de les laisser se débrouiller avec Mère Nature, qui elle ne rapporte pas grand-chose lorsqu’elle fait pousser toute seule l’abondance.

Et à l’inverse, c’est cette même création monétaire assortie de rendements qui bride tout ce qui pourrait être bénéfique pour les 99,999 % de la population humaine :

l’éducation, et je parle bien d’un système éducatif où l’on apprend à penser et raisonner par soi-même, en remettant tout en question sans avoir peur des vérités qui fâchent, car il ne faudrait tout de même pas que Monsieur Tout-Le-Monde comprenne comment fonctionne le système, il y aurait une révolution immédiatement !

la santé, devenue comme tout le reste un outil à traire les vaches à lait et où la maladie qu’il faut traiter est bien plus lucrative que la santé, surtout si elle est chronique !

la nourriture, car un corps rempli de sucre, de pesticides, de micro-plastiques et autres colorants et conservateurs cancérigènes est beaucoup plus susceptible de tomber dans la case « malade » – voir point précédent -, et il est beaucoup plus facile de rendre accro au sucre et autres aspartame qu’au brocolis,

tout service public, à l’instar des autoroutes, ou bien plus récemment d’EDF, doit être démantelé sur l’autel de la libéralisation lorsqu’il fonctionne bien pour être trait, et être ensuite renationalisé pour le renflouer avec l’argent du contribuable lorsqu’on l’a bien sucé jusqu’à la moelle,

les « vieux », dont il faut extraire le plus de jus possible avant de les laisser mourir.

Oui, la cause profonde de tous ces problèmes, c’est la création monétaire par les banques privées, qui choisissent de financer ce qui est le plus rentable pour elles. Sans compter, évidemment, le fait que les intérêts qui doivent être rembourser en plus du crédit sont à l’origine du besoin de « croissance », le Graal de tout économiste.

Alors, cher Emmanuel, toi qui sembles prendre à cœur le bien-être de tes compatriotes, tu sais ce qui te reste à faire !

En réalité…

Mais non, en réalité, tout cela ne provient que de l’imagination débridée d’un écrivain en mal de justice.

Ce qui nous sera proposé sera tout autre :

serrez-vous la ceinture sans broncher, bande de fainéants,

quant aux boomers qui ont bénéficié des trente glorieuses, on va leur diminuer leur pension, ils l’ont bien mérité !

l’inflation, prenez-là dans les dents avec sagesse, ne venez pas me demander si la Banque Centrale Européenne y est pour quelque chose avec ses politiques de création monétaire débridées : c’est la faute à Poutine de toute façon, ce dictateur sanguinaire !

chauffez-vous moins, et éteignez votre wifi, bande de sales gamins gaspilleurs,

arrêtez de partir en vacances, vous ferez des économies et en plus vous polluerez moins – certains ne t’ont pas attendu pour trouver l’astuce, hein !

il serait temps d’arrêter d’acheter le nouvel iphone avec l’aide de l’État pour les fournitures scolaires de vos enfants, bande d’irresponsables,

de toute façon vous n’êtes pas capables de gérer votre argent, nous allons donc saisir tout ce qui dépasse sur vos comptes en banque, et on va mettre en place un revenu universel pour que vous fermiez votre grand clapet et que vous soyez à jamais dépendants de l’État, sales Gaulois ; le premier qui l’ouvre je lui coupe le robinet monétaire, hop !

vous avez une coupure d’électricité, c’est la faute à Poutine ! Pensez quand même aux Ukrainiens qui vivent sous les bombes (russes bien sûr, les Ukrainiens n’envoient que des glaces au chocolat), et si vous avez trop froid vous savez ce que c’est une couverture bande d’ignares ?

vous allez changer de voiture, la vôtre est un danger public pour l’environnement, pour la planète, pensez à vos enfants, on doit vous interdire de rouler avec, pollueurs, terroristes du climat ! À la place, prenez une électrique, même si on n’arrive ni à les produire assez vite, ni à fournir les bornes de recharge sans compter qu’on n’a plus assez de courant de toute façon… au pire achetez un vélo, vous rendrez service à tout le monde ! Et pas un vélo électrique, hein ! Pédalez, bande de flemmards ! Vous pensez un peu aux pauvres enfants qui extraient le cobalt pour les batteries, hein, vous y pensez aux enfants ? Bon, moi je vais retourner dans mon avion avec la clim, y fait trop chaud. Et non, les clims on va les taxer un max car c’est dangereux pour l’environnement !

de manière générale, moins vous possédez, plus vous serez heureux alors on va tout vous saisir car il faut bien renflouer les caisses de l’État avec cette dette colossale dont vous avez bénéficié pendant toutes ces décennies, bande de profiteurs, hop plus de maison, patrimoine, sauf pour les copains, bien sûr, qui continueront de toucher leurs milliards en dividendes.

Dans l’absolu, la plupart des courants philosophiques font l’éloge de la sobriété heureuse, et il est tout-à-fait bénéfique que chacun d’entre-nous apprenne à se contenter de moins. Mais dans ce cas, il faudrait en faire une priorité nationale et l’appliquer à tous. Car nous allons clairement avoir besoin de monnaie pour faire la transition écologique et la réindustrialisation de la France.

Mais tout ce que savent faire les politiques, c’est culpabiliser la population. Les uns doivent se serrer la ceinture pendant que les autres vont faire du golf en jet privé. Ou bien s’offrent de la vaisselle digne de Marie-Antoinette.

Attention, Emmanuel. Lorsque les efforts énormes des uns sont totalement annihilés par les extravagances des autres, les têtes tombent.

Tous les médias caracolent : « Macron premier avec 27 % des voix. »

Mais il n’en est rien. Tout comme en 2017, Macron a été battu à plate couture par… l’abstention. Voici la réalité des chiffres qu’aucun média ne présente :

L’abstention, à laquelle j’ai ajouté les votes blancs et nuls. Ceux-ci ne sont pas non plus comptabilisés par les médias, ils représentent environ 2 %.

C’est là que l’on voit toute l’aberration du système électoral français. Quelle que soit l’issue du deuxième tour, le président en exercice bénéficiera du soutien d’à peine un cinquième de la population. Par ailleurs, le troisième candidat, d’un poids semblable aux deux autres n’a plus qu’à… se taire, comme ses électeurs.

Certains pointent du doigt les abstentionnistes : ce sont de mauvais citoyens, la racine du mal à cause desquels Macron risque d’être réélu. L’abstention, tout comme le vote blanc ou nul, est pour certains tout simplement la manifestation d’une résistance. Tout comme le fait de ne pas s’inscrire sur les listes électorales peut être un acte politique. C’est un refus de participer à la mascarade du système.

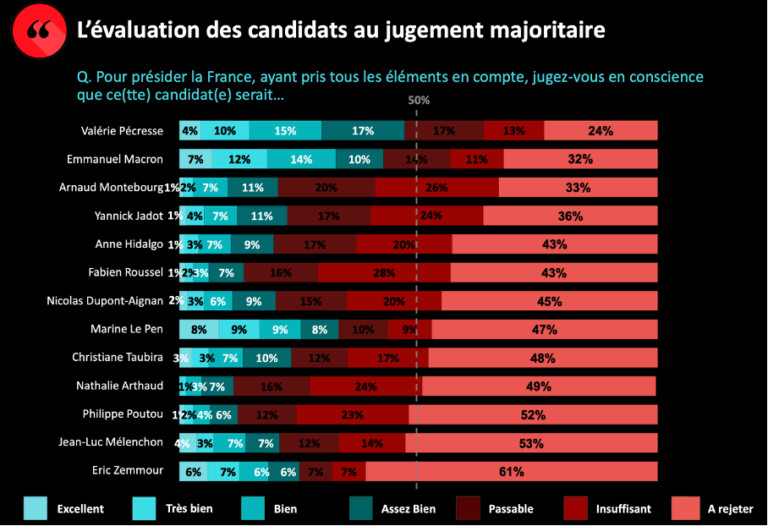

Il existe pourtant des alternatives simples à ce système aberrant. L’une d’entre-elles s’appelle le « jugement majoritaire ».

Le jugement majoritaire

L’Institut Rousseau a récemment conduit une étude sur le jugement majoritaire :

Tout d’abord, le premier constat est qu’une large portion des personnes interrogées sont favorables à l’instauration du jugement majoritaire :

Proportion de personnes interrogées en faveur ou non de l’instauration du jugement majoritaire.

Des résultats surprenants

Mais en allant plus loin, les résultats du sondage peuvent surprendre : Macron est deuxième, derrière… Valérie Pécresse.

Sondage prédisant les résultats de l’élection présidentielle si celle-ci était votée au jugement majoritaire. Source : Institut Rousseau

Ne nous voilons pas la face : ces deux candidats feront exactement la même politique. Alors, au vu de ce résultat, on peut clairement se demander : est-ce que ça vaut vraiment la peine de changer de type de scrutin pour élire Françoise à la place de François ?

Un garde-fou nécessaire

On peut avoir une autre lecture de ce résultat. En effet, dans le scrutin actuel, il y a bien une clause qui impose la majorité absolue pour qu’un président soit élu. C’est une mesure d’apparat puisqu’au deuxième tour il n’y a que deux candidats, et seuls sont comptés les votes pour l’un ou l’autre.

Dans le cas du jugement majoritaire, on pourrait parfaitement envisager une règle stipulant que le candidat choisi obtienne au moins une mention « assez bien » pour être élu. En effet, dans le sondage de l’Institut Rousseau, Pécresse est celle qui rassemble le plus de suffrages, mais avec une mention… « passable ». Par ailleurs, le sondage a eu lieu en décembre 2021, il y a fort à parier que les résultats ne seraient pas les mêmes mi avril 2022, vu la campagne déplorable de cette candidate.

En mettant en place ce garde-fou, seul un candidat ayant au moins un support populaire décent pourrait être élu. Si personne ne fait l’affaire au premier tour, alors tous les candidats sont écartés et la campagne repart avec de nouveaux candidats.

Évidemment, on peut craindre que personne ne puisse contenter globalement les Français. Mais qu’est-ce qui est préférable : choisir au petit bonheur la chance un candidat qui ne satisfait pas grand-monde, comme c’est actuellement le cas, ou bien tenter de faire mieux ?

Le système des partis

En réalité, tout cela provient en premier lieu du système des partis qui implique d’être d’accord sur tout ce que présente le parti.

Écoutons un personnage de mon roman, « Le Président Providentiel » :

« La meilleure preuve, c’est que les Verts soient un parti. L’écologie devrait être au cœur du débat de tous les partis. On cloisonne totalement les idées au sein d’un parti. Au lieu de proposer les idées à la carte, on propose un menu 100 % poisson ou bien un menu 100 % viande. Si vous voulez du poisson en entrée mais de la viande en plat principal, c’est impossible. Ou bien on vous présente un menu végétarien dans lequel la seule boisson comprise est une bouteille de vin. Si vous voulez du jus de fruit, vous n’avez pas le choix, ça sera une bouteille de vin. Et on vous oblige à la boire ! Présenté comme ça, ça semble totalement absurde, c’est pourtant ce que font les partis politiques avec les idées. Jusqu’au point où si vous êtes écologiste alors vous devez forcément être d’accord sur tout le reste, ce qui est totalement farfelu. Vous avez des écologistes qui sont à droite, d’autres à gauche, certains sont pour l’immigration et d’autres contre, certains sont pro-européens et d’autres anti-européens, etc. Ben oui, les idées c’est pas au menu, c’est à la carte ! »

Il s’agirait donc de voter non pas pour un menu, mais pour chaque idée, à la carte. C’est parfaitement atteignable, avec le RIC, plébiscité par plus de 70 % des Français. Ça a une autre dimension que des candidats qui peinent à récolter 20 % !

Une image vaut mille mots :

C’est quand même autre chose, non ?

Conclusion

Les modalités de l’élection présidentielle permettent de nombreuses manipulations pour élire un candidat voulu. Pire encore, elles sont des outils formidables pour engendrer de la frustration et diviser le peuple. « Votez utile, sinon vous êtes des traîtres ! » Le spectacle des « consignes de vote » au deuxième tour est tellement loufoque qu’il vaut mieux en rire.

Mais à chaque fois que nous nous retournons contre nos pairs au lieu de tous tourner un doigt accusateur vers nos bourreaux communs, nous devrions nous poser la question :

Pourquoi ?

Comment en sommes-nous arrivés là ? Au lieu de se battre les uns contre les autres autour d’un problème dont les seules issues qui nous sont présentées ne sont pas des solutions, nous devrions prendre du recul. Sortir du cadre. Le cadre, c’est à nous de le définir.

En réalité, ces pièges ne sont que des techniques de base, le B.A. BA du manipulateur. En psychologie, cela s’appelle une injonction contradictoire, ou double bind en anglais. Il s’agit de présenter un problème et de n’offrir comme « solutions » que des portes de sortie perdantes. Ici, l’électeur est sans cesse tiraillé entre voter contre sa conscience pour être un « bon citoyen » et suivre sa conscience – quitte à ne pas aller voter – mais devenir un « mauvais citoyen ».

Tout psychologue sait que le seul moyen pour sortir de ces situations sans issue est de ne pas accepter les fausses solutions qui nous sont offertes. Il suffit de s’extraire du moule qu’on veut nous imposer.

J’invite le lecteur à lire cet article pour aller un peu plus en profondeur sur cette élection et sur le système de l’élection présidentielle française.

Depuis les accords de Bretton Woods en 1945, le monde entier est forcé d’utiliser le dollar pour acheter des hydrocarbures. Pourtant, depuis les dernières décennies, un vent de contestation souffle de plus en plus fort contre cet état de fait. À tel point qu’il n’est pas impossible que le roi pétrodollar puisse être un jour déchu.

Après autant de sanctions de la part de l’Occident, la Russie tente par tous les moyens de continuer à vendre son gaz à l’étranger. Évidemment, son économie a sérieusement besoin de rentrées d’argent pour équilibrer sa balance commerciale. Et les mesures qu’elle prend sont une tentative de détrôner le pétrodollar, ni plus ni moins.

La dette publique russe

La Russie est l’un des pays ayant la dette publique la plus faible au monde, comparée à son PIB. Contrairement à l’Occident qui vit littéralement sur la dette publique, la Russie a réussi le tour de force de s’en débarrasser presque totalement.

Où donc se trouve la Russie sur cette spirale du monde de la dette ? (désolé, c’est en anglais : Russia)

Indice : la Russie se trouve en périphérie, en bas à droite. Source : Visual Capitalist

On a entendu parler d’un défaut possible de la Russie, mais très sincèrement ça me paraît être de la propagande. Oui, bien sûr, les sanctions ainsi que les dépenses liées à la guerre vont sacrément handicaper son économie. L’Union Européenne rigole en ce moment, en appliquant les sanctions ordonnées par les Américains, les unes après les autres. Entre nous, je me demande combien de temps cela va durer. Cette simple image résume la situation.

Les sanctions…

L’usage de sanctions économiques est assez répandu, pourtant leur effet réel est plutôt controversé. Tout d’abord, les perspectives de sanctions, aussi dures soient-elles, n’ont pas empêché Poutine d’envahir l’Ukraine. Ensuite, ceux qui prennent les sanctions de plein fouet sont les plus pauvres, pas les élites. On sait parfaitement que le résultat principal des sanctions économiques en général est d’augmenter la pauvreté.

Quant à ce milliardaire qui se plaint qu’il ne peut plus payer sa bonne, je ne verserai pas une larme pour lui. Au passage, la plupart des oligarques russes étaient en faveur de la guerre, car beaucoup craignaient de perdre du terrain si l’Ukraine venait à prendre ses distances avec la Russie.

Mais surtout, il semblerait que l’Occident ait épuisé toutes ses cartouches d’un coup. Ce n’était certainement pas une tactique très maline, car nous nous retrouvons maintenant démunis et sans aucun levier supplémentaire face à la Russie. Cela a laissé à l’« ennemi » le temps d’élaborer une contre-offensive adéquate. Franchement, n’importe qui avec une paire de neurones sait qu’il ne faut pas jouer toutes ses cartes d’un coup. On dirait que ça ne fait pas partie des cours à Science Po ou l’ENA. Quoi, ils ne jouaient même pas aux cartes entre les cours, là-bas ?

… ne servent à rien

Bien sûr, on peut se dire que faire crever les populations de faim peut les inciter à se retourner contre leurs dirigeants. Réfléchissons trois secondes. Même dans nos « démocraties », si notre gouvernement décide de se lancer dans une guerre, nous n’avons aucun poids pour l’en empêcher. D’ailleurs, nos gouvernements prennent des mesures suicidaires envers la Russie, et nous ne pouvons rien y faire. Comment donc imaginer un instant que les Russes aient une quelconque chance d’arrêter Vladimir Vladimirovitch Poutine ?

Mais il y a pire encore. Ces sanctions, particulièrement violentes, sont le prétexte parfait pour un dictateur de justifier ses actions. « Voyez comme nos ennemis sont haineux. Voyez comme j’ai bien raison de vous en protéger ! »

Il semblerait que nous soyons dirigés par des imbéciles sans un soupçon de bon sens. À moins peut-être qu’une guerre les arrange bien, histoire de détourner les esprits des problèmes internes dans leur propre pays. Une économie chancelante et un système financier au bord de l’implosion. Ou bien, dans le cas des États-Unis, un budget militaire de plus de 700 milliards de dollars par an, qui paraît bien excessif et difficile à justifier, surtout après s’être retiré d’Afghanistan.

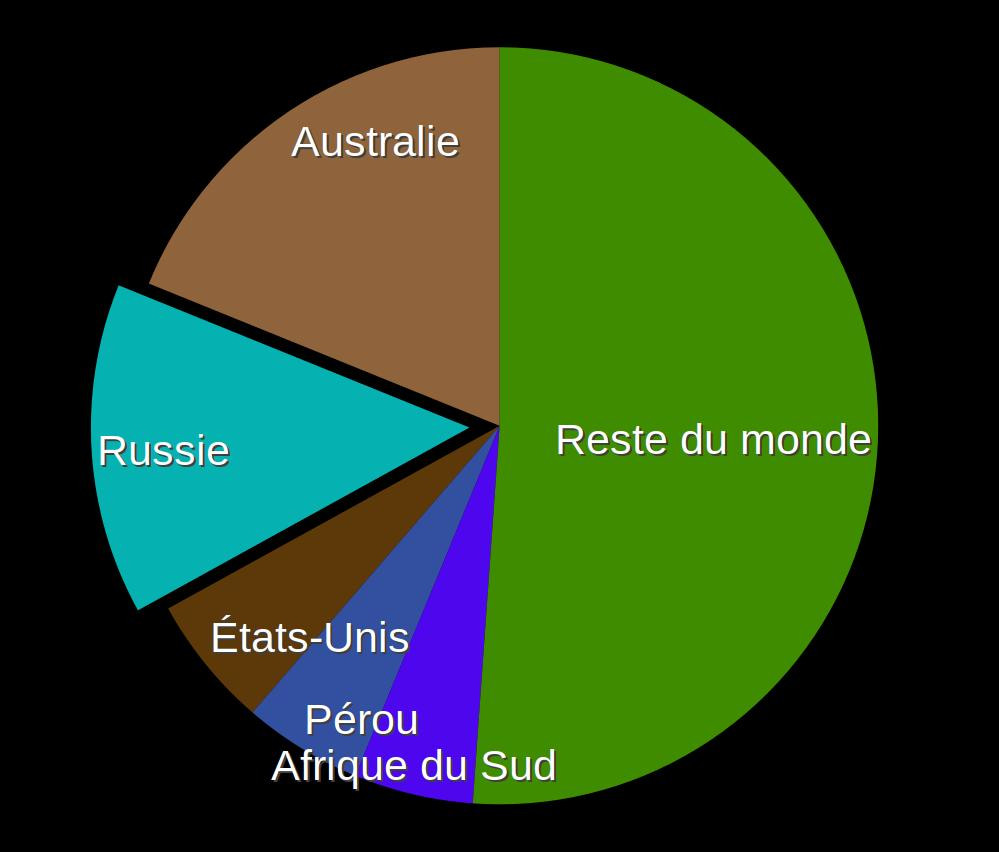

La Russie amasse de l’or

Pendant les deux dernières décennies, des pays comme la France ou la Suisse se sont massivement débarrassés de leur or. À l’inverse, la Russie et la Chine ont amassé ce métal à un rythme sans précédent.

Beaucoup de pays occidentaux se débarrassent de leur or, tandis que la Russie et la Chine remplissent leur stock à toute vitesse. Source : l’IMF.

Par ailleurs, la Russie a la deuxième réserve d’or dans ses sous-sols au niveau mondial, juste derrière l’Australie.

Il est clair que la Russie a prévu de se protéger contre d’éventuelles sanctions grâce à son stock massif d’or. Sans surprise, les États-Unis tentent de bannir toute transaction impliquant de l’or avec la Russie. Le problème est que, contrairement à un système numérique avec lequel il suffit de cliquer sur un bouton, il est quasiment impossible de bannir les transactions en or. C’est un actif intraçable qui peut être échangé physiquement, fondu et transformé.

Valeur du rouble

Note préliminaire : SWIFT est un système électronique qui permet aux banques d’échanger de la monnaie dans le monde entier. L’essentiel du commerce mondial passe par là. À cause de son monopole, certains pays, comme la Russie, développent depuis quelques temps déjà des systèmes alternatifs. Par ailleurs, il est de notoriété publique que les Américains n’hésitent pas à tout faire pour siphonner les informations qui transitent par ce système… contre le terrorisme, bien sûr.

Les sanctions de l’Occident, y compris le bannissement de la Russie du réseau SWIFT, ont sérieusement affaibli le rouble. Pour la petite histoire, couper un pays entier de SWIFT est sans précédent. Des banques iraniennes ont subi ce genre de sanctions dans les affaires du nucléaire iranien, mais un tel ostracisme d’un pays entier n’a jamais eu lieu. Pourtant, cela n’a pas arrêté la guerre pour autant.

De plus, un autre de type de sanctions dont on parle peu proviennent des agences de notation. Elles ont baissé la note de la Russie, ce qui a pour effet d’augmenter les intérêts pour obtenir de la monnaie. C’est une sanction qui ne dit pas son nom, d’importance capitale, si je puis dire. Et elle vient exactement des mêmes acteurs occidentaux que les autres sanctions, puisque les agences de notation sont dirigées par les mêmes que les requins du système financier de toute façon.

En conséquence, la Russie est face à une menace de taille : l’effondrement possible du rouble. Ce pourrait être une bénédiction pour un pays croulant sous les dettes, mais ce n’est pas le cas de la Russie. La dépréciation du rouble signifie que la Russie risque d’avoir du mal à importer des produits à prix acceptable pour sa population.

Le levier de l’énergie

Malgré tout, en dépit du bannissement total de SWIFT, l’Allemagne a immédiatement levé la voix : hors de question de bannir les paiements pour le gaz russe, c’est une question de vie ou de mort pour les Allemands en plein hiver. Ainsi, tous les paiements sont suspendus, sauf ceux pour le gaz. Très pratique.

Au passage, cela laisse d’autant plus songeur. S’ils se préparaient à cette guerre depuis longtemps, pourquoi les Russes n’ont-ils pas attaqué l’Ukraine en novembre dernier ? Ils auraient eu une carte d’autant plus forte à jouer avec le gaz pendant tous les mois d’hiver. Par ailleurs, ils adorent le froid et ils auraient également pu utiliser le sol gelé pour déployer leurs tanks et autres véhicules par les champs plutôt que d’être coincés comme ils l’ont été sur les routes. Peut-être n’ont-ils pas eu le temps de peindre leurs chars en blanc ?

En tout cas, une chose est sûre : l’Union Européenne ne peut se passer totalement du gaz russe, c’est une question de survie. Certains experts affirment d’ailleurs que même le gaz américain ne peut être une alternative pour au moins les 10 prochaines années. L’infrastructure nécessaire, y compris les bateaux eux-mêmes, est massive. En effet, la totalité des bateaux gaziers dans le monde peut actuellement livrer environ un milliard de mètres cubes de gaz par an. L’UE en consomme 150 milliards par an.

Poutine est donc en train de tirer parti du talon d’Achille de l’Europe pour sauver le rouble. En d’autres termes, il dit clairement : vous voulez me mettre des sanctions, eh bien je vous propose un deal que vous ne pouvez pas refuser, et qui va annuler vos sanctions. Et du côté européen, on a déjà épuisé toutes nos cartouches.

Le pétrodollar

Pour rappel, depuis la fin de la Deuxième Guerre Mondiale, les hydrocarbures s’achètent uniquement en dollars. Les dollars accumulés par le vendeur s’appellent alors des « pétrodollars ». Aucun moyen de passer outre, et ceux qui ont essayé, comme Saddam Hussein ou Mouammar Khaddafi, ont rencontré… quelques problèmes « mineurs », menant à leur décès.

Mais les BRICS ne sont pas l’Irak ou la Libye. La Chine paie déjà une partie de son gaz à la Russie en petroyuan plutôt qu’en dollars depuis 2017. Pire encore, l’Arabie Saoudite, pourtant alliée de longue date aux États-Unis, déclare récemment qu’elle aussi est prête à accepter le petroyuan. C’est un véritable tremblement de terre géopolitique dont peu de monde parle.

En tout cas, la manœuvre de Poutine semble fonctionner, la chute du rouble a été arrêtée. En effet, si on se met à acheter du rouble afin de pouvoir acheter du gaz russe, cela augmente la demande, et donc la valeur, du rouble.

Dans le même temps, les dollars que tout le monde s’arrachait pour acheter des hydrocarbures perdent une partie de leur utilité, ce qui a évidemment un impact sur la valeur du dollar. Bien entendu, si on ne parle que du gaz russe, l’impact est négligeable. Mais si d’autres acteurs majeurs dans le monde se mettent à suivre la tendance et préférer d’autres monnaies pour échanger, les dollars actuellement en circulation vont retourner aux États-Unis, ce qui risque d’augmenter encore un peu plus la tendance inflationniste actuelle.

Les cryptomonnaies

En 2017, je prévenais déjà dans mon livre « La monnaie : ce qu’on ignore » que les Russes s’intéressaient de près aux cryptomonnaies. Typiquement, la Banque Centrale de la Fédération de Russie s’affaire à créer une monnaie digitale fédérale.

Évidemment, cette monnaie ne serait pas une cryptomonnaie décentralisée. La Russie est bien sûr opposée à des systèmes dont elle pourrait perdre le contrôle, au moins en partie.

Mais là encore, le principe de réalité prévaut : le Kremlin cherche à vendre son gaz coûte que coûte. Y compris avec des cryptomonnaies. Mais cela reste le privilège des pays « amis ». C’est une nouveauté, car les cryptomonnaies ont même été bannies un temps du sol russe.

La planche à billets

Mes lecteurs savent déjà que le nombre d’euros et de dollars en circulation a explosé de manière exponentielle ces dernières décennies. Typiquement, la masse monétaire en euros a doublé chaque décennies depuis sa création. Pas étonnant que l’inflation pointe finalement le bout de son nez !

Le rouble or